Publicada em 14/07/2025 às 09:00h

O fim do manicômio tributário? A transição para o IVA traz mais dúvidas do que certezas. Analisamos os impactos práticos e os custos ocultos que podem definir o futuro do seu negócio.

Há muito se fala no Brasil que o nosso sistema tributário é um labirinto, um emaranhado de regras que beira o insano. Alguns o chamam de “manicômio tributário”, e a alcunha, por mais severa que seja, parece ter resistido estoicamente ao tempo, à despeito de todas as promessas de simplificação.

Empresários, contadores e advogados tributaristas sabem bem que a cada amanhecer a roleta da complexidade gira, trazendo novas interpretações, novas autuações e, invariavelmente, novas dores de cabeça. Uma realidade que, para o investidor estrangeiro, soa mais como um conto de Kafka do que como um ambiente de negócios promissor.

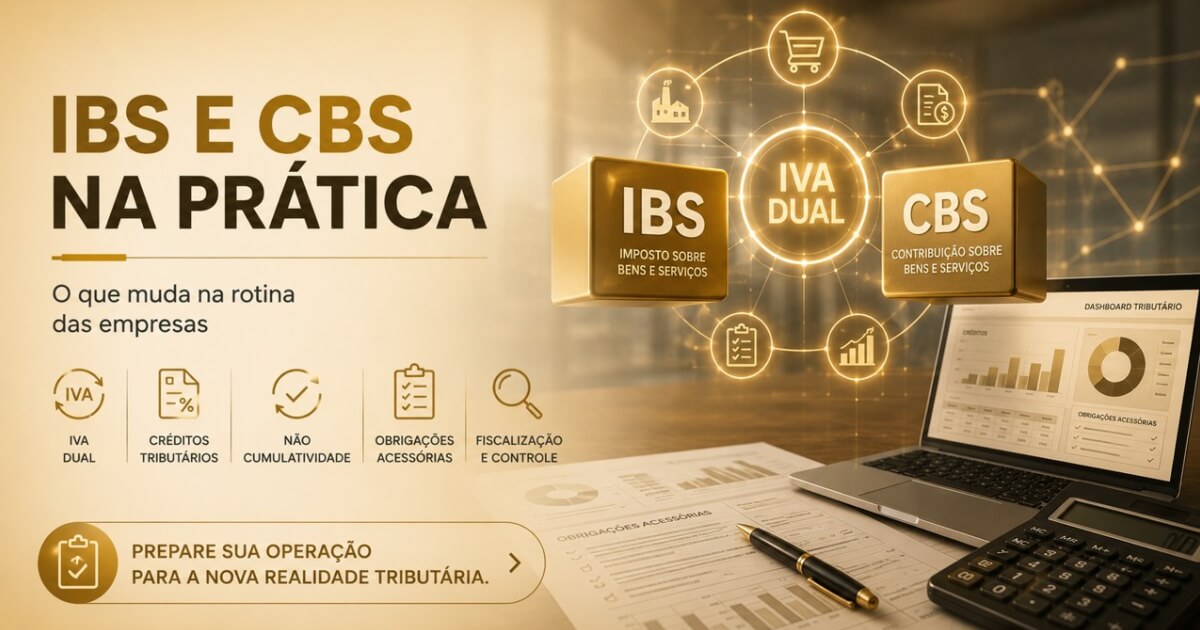

Nesse cenário de permanente perplexidade, a promulgação da EC 132/23, fruto da tão aguardada Reforma Tributária, surge como a promessa de uma nova era. A substituição de cinco tributos sobre o consumo (PIS, COFINS, IPI, ICMS e ISS) por dois IVA – Impostos sobre Valor Agregado – a CBS – Contribuição sobre Bens e Serviços, de competência federal, e o IBS – Imposto sobre Bens e Serviços, de competência compartilhada entre Estados e Municípios – é apresentada como a redenção de nossa secular disfuncionalidade. A Ágora, na Grécia Antiga, era o espaço público onde se discutia e se decidia o destino da pólis; espera-se que o IVA nos conduza a uma ágora fiscal de racionalidade e transparência.

Contudo, a jornada do manicômio à ágora não é um salto quântico; é um balé complexo de transição, que se estenderá por anos e exigirá de cada agente econômico uma visão estratégica que transcenda a mera conformidade.

Este artigo não se propõe a ser mais um compêndio de normas, mas uma análise crítica sobre os meandros dessa transição, os desafios inerentes à dualidade do IVA e o que, de fato, aguarda o contribuinte nessa década de incertezas e adaptação.

Em verdade, a narrativa oficial pintou um quadro de um sistema tributário mais justo e eficiente. No entanto, o que a EC 132/23 realmente nos entregou foi um esqueleto normativo, uma “tela em branco” para a verdadeira complexidade que será escrita nas futuras leis complementares. É como se tivéssemos recebido o título de um livro, mas o enredo, os personagens e, mais importante, o final, ainda estão por ser criados, em capítulos esparsos e sujeitos a interpretações diversas.

Gênese da confusão: O IVA dual e a delegação perpétua

Para bem compreender o presente e antecipar o futuro, é preciso revisitar o passado. Por décadas, assistimos a tentativas frustradas de reformar o sistema tributário, cada uma esbarrando em interesses federativos e setoriais. O resultado é a máquina esmagadora que conhecemos: cumulatividade, guerra fiscal predatória, insegurança jurídica e um custo de compliance astronômico. O Brasil, afinal, não é para amadores.

A EC 132/23 traz em seu bojo a proposta de um IVA de base ampla, cobrado no destino, com não cumulatividade plena. A ideia é, em tese, louvável: desonerar investimentos, reduzir o contencioso e simplificar a vida do contribuinte. Mas, como o diabo reside nos detalhes e, no Brasil, os detalhes frequentemente se multiplicam, a proposta original de um IVA único cedeu espaço a um modelo dual: CBS e IBS.

A grande sacada da reforma é a criação do IVA, desmembrado em dois tributos: a CBS – Contribuição sobre Bens e Serviços, de competência federal, e o IBS – Imposto sobre Bens e Serviços, de competência estadual e municipal.

Essa arquitetura dual, fruto de um complexo arranjo político, já introduz uma camada de complexidade inerente. Não teremos um IVA único, como na maioria dos países que adotam o sistema, mas sim dois, com regras que, embora espelhadas, poderão gerar fricções e divergências interpretativas.

A “mágica” da simplificação foi delegada. A EC 132/23 estabeleceu os princípios gerais, as alíquotas de referência e algumas diretrizes, mas deixou a cargo de leis complementares a definição de aspectos cruciais como:

- As alíquotas específicas para cada setor e produto;

- A lista exata de bens e serviços que terão tratamento diferenciado (imunidades, isenções, alíquotas reduzidas);

- As regras detalhadas de apropriação de créditos, que são o coração do sistema não-cumulativo;

- A gestão do contencioso administrativo e judicial;

- O funcionamento do Fundo de Compensação de Benefícios Fiscais e do Fundo de Desenvolvimento Regional.

Essa delegação massiva significa que a incerteza jurídica persistirá por anos, talvez décadas.

Empresas e consultores terão de navegar por um mar de normas futuras, muitas delas ainda não escritas, e que podem mudar o jogo a qualquer momento. A “simplificação” prometida é, na verdade, uma complexidade adiada e pulverizada.

A transição de uma década: Do carro de boi ao jato… Queimando dinheiro

O grande paradoxo da reforma tributária é que, para se chegar à utopia do IVA unificado (ou dual), teremos que atravessar um purgatório de transição que se estenderá até 2032. Um período de coexistência de regimes tributários – o velho e o novo – que promete ser um teste de resiliência e adaptabilidade para empresas de todos os portes e setores.

O ponto de partida é 2026, com a introdução das alíquotas de teste da CBS e do IBS. A ideia é medir o comportamento da arrecadação antes da “virada” completa. Para os desavisados, esse “teste” pode ser interpretado como um período de observação passiva. Ledo engano.

Nesses anos iniciais, enquanto as alíquotas serão marginais, a complexidade normativa aumentará exponencialmente, exigindo que o contribuinte opere sob duas lógicas distintas e complexas simultaneamente. É como aprender a pilotar um jato enquanto se dirige um carro de boi, tudo ao mesmo tempo.

Este é um capítulo à parte no livro do horror dessa transição. Durante esses anos, as empresas terão que operar sob dois regimes tributários simultaneamente: o atual (PIS, COFINS, IPI, ICMS, ISS) e o novo (CBS e IBS). Isso não é apenas um desafio contábil; é um pesadelo operacional.

Imagine a necessidade de:

- Manter sistemas de ERP e softwares fiscais atualizados para calcular impostos sob duas lógicas distintas e paralelas;

- Treinar equipes para entender e aplicar regras de crédito e débito que coexistem, mas não se misturam;

- Gerenciar o fluxo de caixa sob a incerteza da apropriação e ressarcimento de créditos acumulados, especialmente no início da transição.

E o custo? Projeções de especialistas indicam que a alíquota combinada do IVA (CBS + IBS) no Brasil poderá ser uma das mais altas do mundo, talvez superando os 27%.

Para o setor de serviços, em particular, que hoje se beneficia de regimes cumulativos e alíquotas mais baixas, o impacto pode ser devastador. A mudança para a não-cumulatividade plena, embora teoricamente justa, pode significar um aumento substancial da carga tributária efetiva, forçando uma reavaliação completa de modelos de negócios e preços.

O “jato” prometido pode até ser mais rápido, mas o combustível será proibitivamente caro, e a pista de decolagem, um canteiro de obras.

Implicações práticas: Navegando na tempestade perfeita

Para as empresas, a reforma não é um evento futuro, mas uma realidade que exige ação imediata. As implicações práticas são vastas e multifacetadas:

- Revisão de sistemas e processos (IT & ERP): A espinha dorsal de qualquer empresa moderna, seus sistemas de gestão (ERP), precisarão de uma reformulação massiva. A lógica de cálculo de impostos, a apropriação de créditos, a emissão de documentos fiscais e a geração de obrigações acessórias mudarão drasticamente. Isso representa investimentos significativos em tecnologia e tempo;

- Gestão de créditos tributários: A não-cumulatividade é a alma do IVA, permitindo que as empresas se creditem dos impostos pagos nas etapas anteriores da cadeia. No entanto, a complexidade reside na definição do que gera crédito e como ele será apropriado. Empresas precisarão de uma análise minuciosa de suas cadeias de suprimentos e estruturas de custos para maximizar a recuperação de créditos e evitar perdas;

- Planejamento tributário e estratégia de negócios: A reforma forçará uma reavaliação de toda a estratégia de preços, localização de fábricas e centros de distribuição, e até mesmo a estrutura jurídica das operações. A otimização fiscal deixará de ser uma questão de “enquadramento” e passará a ser uma questão de “engenharia” da cadeia de valor;

- Contencioso e compliance: Com a avalanche de novas normas e a inevitável falta de clareza inicial, o volume de contencioso administrativo e judicial tende a explodir. Empresas precisarão de uma área de compliance robusta e de um suporte jurídico ágil para defender suas posições e garantir a correta aplicação das novas regras;

- Treinamento e capacitação: Equipes financeiras, contábeis, jurídicas e até comerciais precisarão ser intensamente treinadas para entender o novo paradigma. O sucesso da adaptação dependerá diretamente da capacidade interna de absorver e aplicar as novas regras.

Conclusão: A batalha começou, mas a guerra está longe do fim

A EC 132/23 não é o fim da jornada, mas o primeiro passo em um caminho longo, incerto e, para muitos, doloroso. O “Agora” do IVA é um campo de batalha onde a informação, a antecipação e o aconselhamento especializado serão as armas mais valiosas.

- É imperativo que as empresas comecem a se preparar imediatamente. Isso inclui:

- Realizar diagnósticos aprofundados do impacto da reforma em seus negócios;

- Modelar cenários de alíquotas e seus efeitos na carga tributária;

- Mapear as necessidades de adaptação de sistemas e processos;

- Estabelecer um plano de ação robusto para a transição;

Neste cenário de complexidade crescente, a expertise jurídica e torna-se não apenas um diferencial, mas uma necessidade estratégica. Navegar por este novo manicômio tributário exigirá mais do que nunca um guia experiente. A suscitada simplificação prometida mal começou, e a guerra contra a complexidade está longe de terminar.

Nota M&M: Saiba mais sobre a Reforma Tributária acessando artigos, matérias e a legislação sobre a Reforma Tributária.Clique:https://www.mmcontabilidade.com.br/Materia.aspx?id=23939

Autor: Lucas Pereira Santos Parreira. Sócio no Escritório Rosenthal e Sarfatis Metta. Mestre em Direito Empresarial e Especialista em Direito Tributário, Direito Civil e Direito Contratual.

Fonte: https://www.migalhas.com.br/depeso/434455/transicao-do-manicomio-tributario-para-o-iva-cbs-e-ibs-em-foco